資産形成を行ううえで、まず重要になるのが、ある程度まとまった額の金融資産を保有することです。

金融資産の規模が大きくなるほど、運用によるリターンも大きくなり、「資産が資産を生む」という好循環が生まれやすくなります。

例えば、年利5%で1,000万円を運用できれば年間50万円、3,000万円を運用できれば年間150万円を投資によって増やすことが可能です。この差は、時間の経過とともにさらに拡大していきます。

本記事では、野村総合研究所(NRI)の富裕層ピラミッドをもとに、金融資産が資産形成に与える影響と、資産が増え始める分岐点について考えていきます。

金融資産

金融資産とは、将来の価値保存や収益獲得を目的として保有する現金化しやすい資産のことを指します。

一般的に金融資産には、以下のようなものが含まれます。

- 現金・預貯金

- 株式

- 投資信託

- 債券

- 保険商品(貯蓄性のあるもの)

これらは市場や金融機関を通じて売却・換金が可能であり、必要に応じて比較的短期間で現金化できる点が特徴です。

純金融資産とは

純金融資産とは、現金・預貯金・株式・債券・保険などの金融資産から、住宅ローンなどの負債を差し引いたものと定義されます。

純金融資産には、不動産(住宅・土地)や自動車などの固定資産は含まれないため、比較的すぐに現金化できる資産と考えると分かりやすいでしょう。

純金融資産 = 金融資産 − 負債

負債:住宅ローン、カーローン、教育ローン、奨学金 など

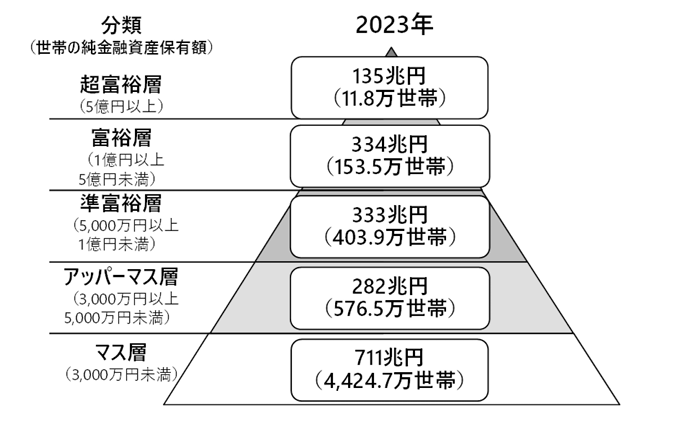

純金融資産ピラミッド

野村総合研究所(NRI)が公表している、純金融資産ピラミッドは、世帯の純金融資産額を基準に、日本の家計をマス層、アッパーマス層、準富裕層、富裕層、超富裕層という階層に分類しています。

このデータによると、全体の約8割が純金融資産3,000万円未満の「マス層」、約10%が3,000万円以上5,000万円未満の「アッパーマス層」、約7%が5,000万円以上1億円未満の「準富裕層」、約3%が1億円以上5億円未満の「富裕層」、そして0.2%が5億円以上の「超富裕層」に分類されます。

| 階層 | 純金融資産額 | 割合 | |

| 超富裕層 | 5億円以上 | 0.2% | |

| 富裕層 | 1億円~5億円未満 | 2.8% | |

| 準富裕層 | 5000万円~1億円未満 | 7.3% | |

| アッパーマス層 | 3000万円~5000万円未満 | 10.3% | |

| マス層 | 3000万円未満 | 79.4% |

出所:NRI 野村総合研究所

野村総合研究所が国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」およびNRI「生活者1万人アンケート調査(金融編)」、「富裕層アンケート調査」などからNRI推計して作成した純金融資産ピラミッドです。

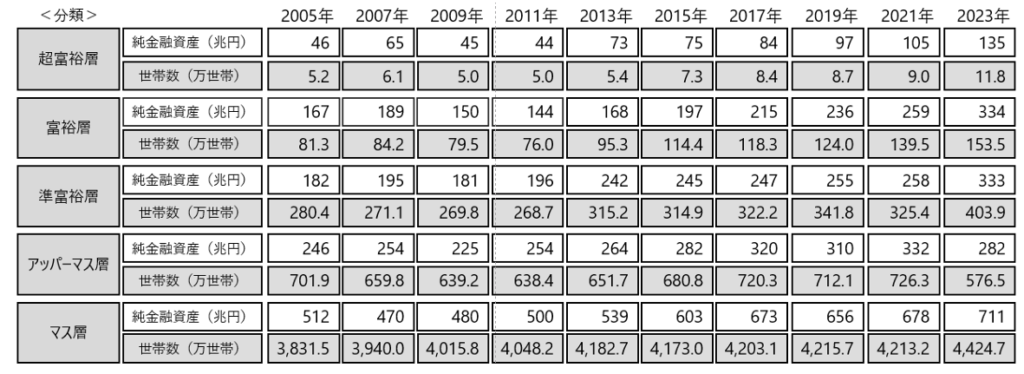

保有資産規模と世帯数の推移

またNRIは、保有資産規模別の世帯数の推移についてもデータを提供しています

2005年から2023年までの世帯数の動向を見ると、純金融資産3,000万円未満のマス層が増加傾向にある一方で、純金融資産5,000万円以上の準富裕層・富裕層・超富裕層についても、同様に世帯数が増加していることがはっきりと読み取れます。

このデータが示しているのは、純金融資産3,000万円以上を保有する世帯は、その資産をさらに増やし、5,000万円、1億円、5億円と上位層へ移行しているという可能性です。一方で、純金融資産3,000万円未満の世帯は、金融資産を十分に増やすことができていない状況にあると推測されます。

出所:NRI 野村総合研究所

金融資産増加の分岐点

NRIの富裕層ピラミッドや世帯数推移のデータを見ると、純金融資産3,000万円という金額が、資産形成における一つの大きな分岐点になっていることが分かります。では、なぜこの水準が重要なのでしょうか。

① 投資リターンを実感できる規模になる

年率5%で運用した場合、3,000万円の金融資産は年間で約150万円の増加が期待できます。この金額は、生活費の一部や追加投資の原資として十分に意味のある水準です。

資産が増えることで、資産がさらに資産を生む好循環が生まれやすくなります。

② リスクを取れる余裕が生まれる

3,000万円規模の金融資産があれば、急な出費や収入減に対する不安が小さくなり、長期投資を継続しやすくなります。

結果として、短期的な相場変動に振り回されず、合理的な判断ができるようになります。

③ 資産形成の主役が変わる

3,000万円未満の段階では、資産形成の原資は主に労働収入に依存します。

しかし、この水準を超えると、運用益が無視できない存在となり、資産増加のスピードが加速していきます。

このように、3,000万円というラインは単なる金額の区切りではなく、「資産が自ら増え始めるステージ」への入り口だといえるでしょう。

運用資産 とうい考え方

重要なのは、実際に運用できる金融資産をどれだけ保有しているかです。

例えば、金融資産が3,000万円あっても、住宅ローンなどの負債が3,000万円あれば、純金融資産は0円となります。

しかし、運用可能な金融資産3,000万円を年利5%で運用できれば、年間150万円の運用益を得ることができます。

この運用益が負債の利払いを上回っていれば、

金融資産の運用益 > 負債の利払い

という状態となり、純金融資産は確実に増加していきます。

重要なのは、運用可能な金融資産の金額を大きくし、運用益をいかに拡大できるかです。

そのため、資産形成のスピードを速めたいのであれば、まずは1,000万円を早期に貯めることが有効です。

1,000万円を貯めて運用を始めれば、2,000万円、3,000万円へと着実に到達でき、金融資産が増えるスピードを実感できるようになるでしょう。

まとめ

金融資産は、特別な人だけが持つものではありません。

まずは「自分はいま、どれくらいの金融資産と負債を持っているのか」を把握することが、資産形成の第一歩です。

小さな金額でも、金融資産を意識し、計画的に積み上げていくことで、将来の安心と自由に近づくことができます。

自分自身の金融資産を把握して、資産形成を始めてみてください。

コメント