三和ホールディングス(5929)は、シャッターやドアを中心とした建築用開閉製品で世界トップクラスのシェアを誇る企業です。日本では「三和シャッター」として高い知名度を持ち、商業施設や工場、住宅まで幅広い分野で安全・安心な空間づくりを支えています。国内にとどまらず、北米・欧州・アジアへと事業を展開し、安定した収益基盤と成長性を兼ね備えたグローバル企業として注目されています。

現在(2025年12月30日)における企業価値は9,660億円と想定されます。一方で、実際の時価総額は9,015億円にとどまっており、理論値と比較するとやや割安な水準にあると考えられます。

中期的な業績成長と利益率の改善、さらには安定した株主還元の継続を前提とすると、現在の株価4,079円は、長期保有を前提とした投資において十分に検討に値する局面といえるでしょう。

株価指標

2026年1月1日現在の株価指標は以下のとおりです

- PER:14.9倍(3年平均:15.2倍)

- PBR:2.77倍(3年平均:2.40倍)

- 配当利回り:3.04%(3年平均:2.69%)

PERは3年平均をやや下回っており、配当利回りは3年平均を上回っています。

これらの指標を踏まえると、バリュエーション面では投資を検討してもよい水準と考えられます。

また、ROEは18.99%と高水準であり、自己資本比率も60.02%と財務の安定性は十分に確保されています。

収益性と財務健全性の両面から見ても、バランスの取れた企業といえるでしょう。

| PER | 14.9 |

| PER 3年平均 | 15.2 |

| PBR | 2.76 |

| PBR 3年平均 | 2.40 |

| 配当利回り | 3.06% |

| 配当利回り 3年平均 | 2.69% |

| ROE | 18.99% |

| 自己資本比率 | 60.2% |

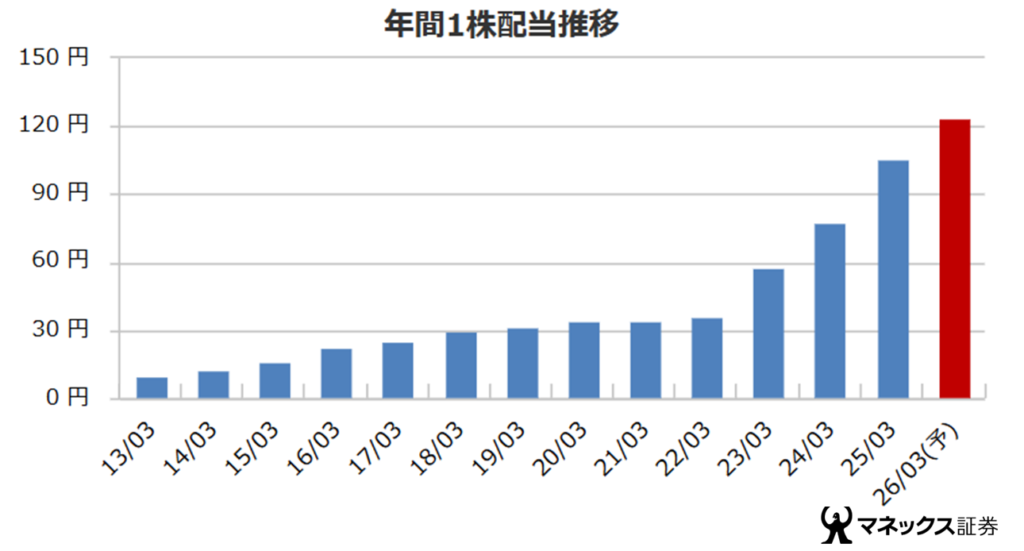

配当

三和ホールディングスは、2025年5月にDOE(自己資本配当率)を導入し、従来の「配当性向40%程度」を目安とした配当方針から、より安定的な配当を重視する方針へ変更すると発表しました。

また、2026年3月期の1株当たり配当金は、前期比18円増配となる124円が予定されています。これにより、4期連続の増配となり、過去の実績を見ても減配は行われておらず、減配リスクは比較的低いと考えられます。

特筆すべき点はその増配率の高さで、直近5年間の平均増配率は29.5%と、極めて高水準を維持しています。安定した財務基盤を背景に、株主還元を着実に強化している点は、大きな魅力といえるでしょう。

| 項目 | ランク | 値 |

| DOE | A | 8.0% |

| 連続増配 | B | 4期 |

| 減配リスク | S | なし |

| 増配率 5年平均 | S | 29.5% |

マーケットシェア

日本国内では、以下の6分野でNo.1のシェアを有しています。

ステンレスフロント

シャッター

ガレージドア

産業用セクショナルドア

軽量引き戸

スチールドア

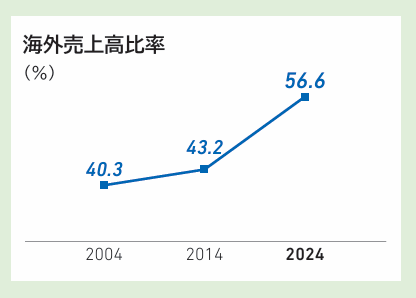

海外比率

海外売上は56.6%となっています。アメリカ、ヨーロッパ、アジアを中心としてM&Aにより海外事業を拡大しています。

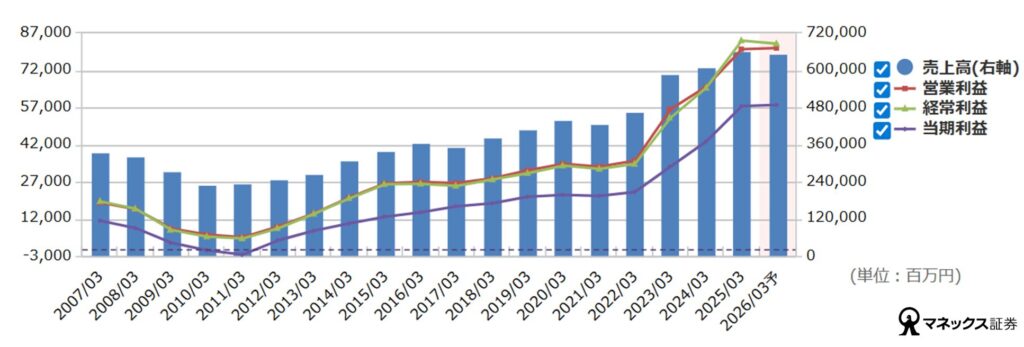

業績推移

業績は概ね右肩上がりに成長しています。

| 原価率 | 管理費率 | 営業利益率 | |

| 2023年3月 | 67.7 % | 21.6% | 10.7% |

| 2024年3月 | 67.1% | 20.8% | 12.2% |

| 2025年9月 | 66.8% | 22.3% | 10.9% |

株価推移

株価は2023年以降、上昇基調で推移していましたが、2025年5月19日に5,352円の高値を付けた後は調整局面に入っています。

これは、PERが20倍を超えたことで割高感が意識され、市場から調整が入ったものと考えられます。

現在(2025年12月30日)のPERは市場平均である15倍前後まで低下しており、バリュエーション面では概ね平均的な水準にあります。

今後、株価がさらに調整する局面があったとしても、安定した増配傾向が継続している点を踏まえると、長期保有を前提とした投資では十分に検討に値する局面といえるでしょう。

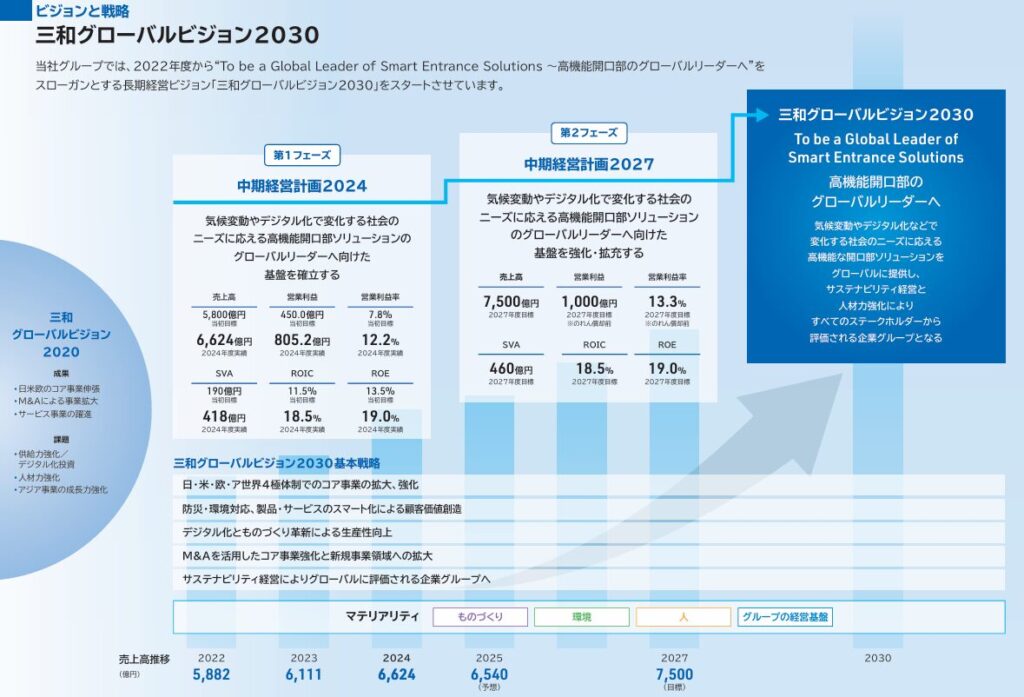

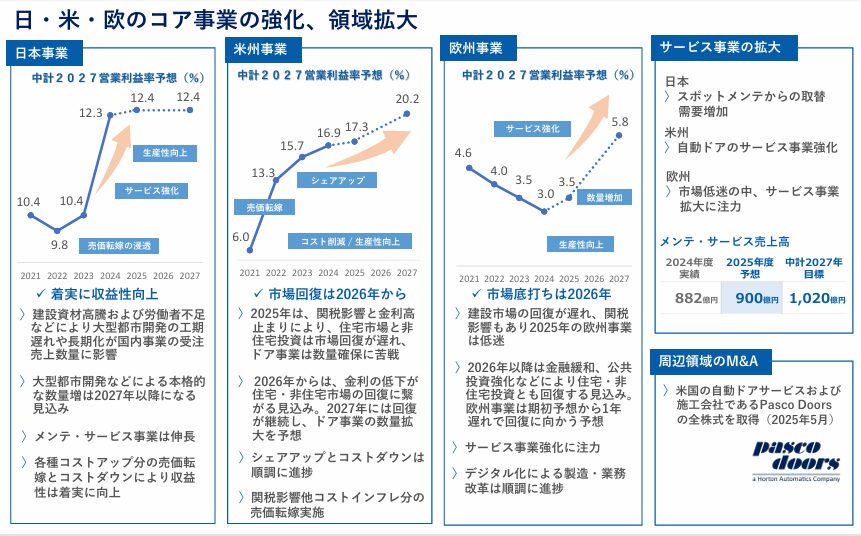

中期経営計画 三和グローバルビジョン2030

中期経営計画「三和グローバルビジョン2030」において、三和ホールディングスは2027年度の会社予想として、以下の数値目標を掲げています。

- 売上高:7,500億円

- 営業利益:1,000億円(のれん償却前)

- 営業利益率:13.3%(のれん償却前)

これらの会社計画を踏まえ、のれん償却後ベースで試算した2027年度の業績予想は以下のとおりです。

- 営業利益:900~950億円(のれん償却後)

- 営業利益率:12.0~12.6%(のれん償却後)

- 2027年度 予想当期純利益:630~665億円

のれん償却を考慮しても、営業利益率は12%超と高水準を維持しており、収益性の高い事業構造が継続すると見込まれます。中期的には、売上成長に加えて利益率の改善が同時に進むことで、企業価値の着実な拡大が期待できると考えられます。

企業価値

三和ホールディングスの企業価値(時価総額)について、以下のように予想します。

- 現在:9,015億円

- 2026年度:9,660億円

- 2027年度:10,500億円

中期的な業績成長と利益率の改善、さらに安定した株主還元の継続を前提とすると、2027年度にかけて企業価値は段階的に拡大していくと見込まれます。

総合評価

高い市場シェア、安定した財務基盤、積極的な株主還元を兼ね備えた三和ホールディングスは、

長期投資において安心して保有できる優良銘柄の一つといえるでしょう。

コメント